5 курс / ОЗИЗО Общественное здоровье и здравоохранение / Бухгалтерский_учет_в_медицине,_Фирстова_С_Ю

.pdfИнвентарные карточки регистрируются в Описи инвентарных карточек по учету основных средств.

Учет доходов от сдачи в аренду помещения.

Рассмотрим порядок учета арендной платы, получаемой медицинским учреждением, при сдаче помещения в аренду на конкретном примере.

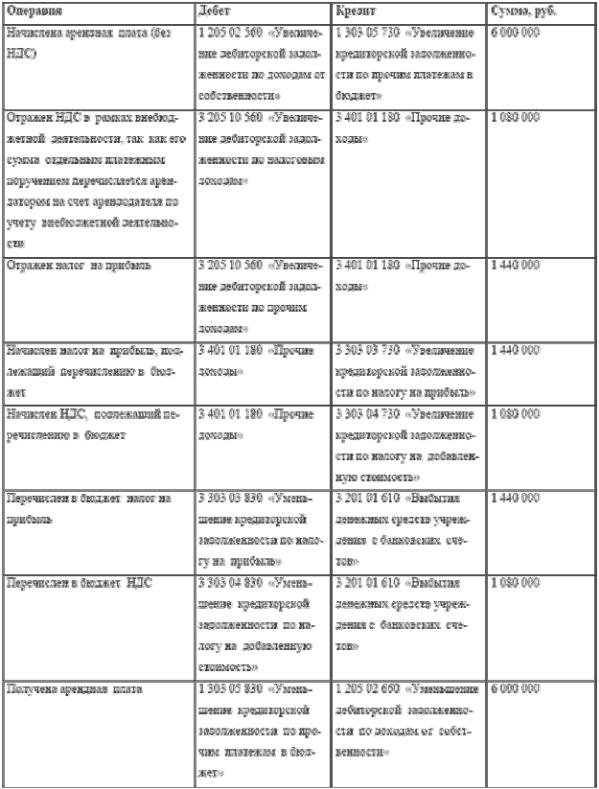

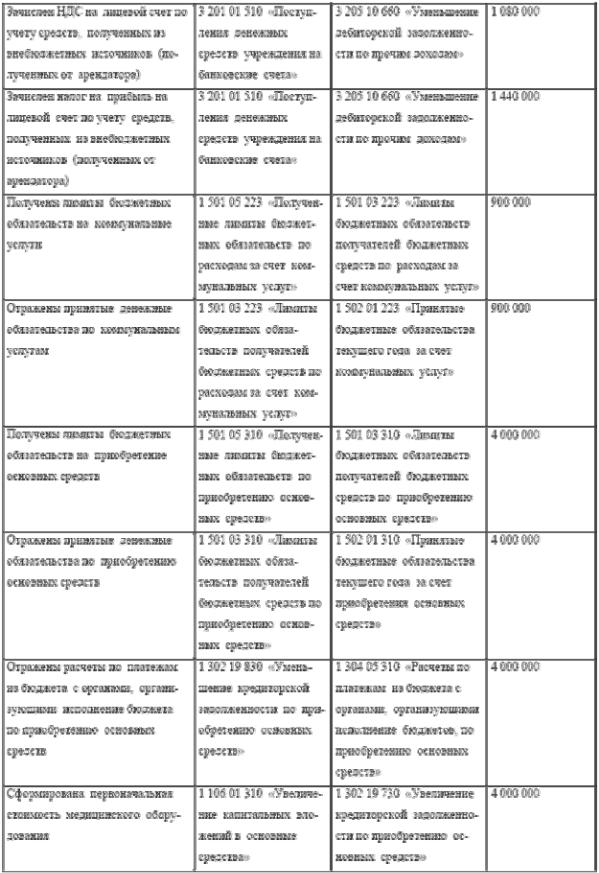

Пример 6.

Государственная поликлиника получила от сдачи в аренду федерального имущества, находящегося у нее в оперативном управлении, 7 080 000 руб. (в том числе НДС – 1 080 000 руб.). На сумму арендной платы был начислен налог на прибыль в размере 1 440 000 руб. (6 000 000 руб. × 24 %). Поликлиника по смете доходов и расходов использовала полученное дополнительное финансирование: на оплату коммунальных услуг – 900 000 руб., на приобретение медицинского оборудования – 4 000 000 руб.

В соответствие с Инструкцией № 25н необходимо сделать следующие записи:

Учет импортного оборудования С 1 января 2006 г. в соответствии с пунктом 16 ПБУ 6/01.

внесенные Приказом Минфина России от 12 декабря 2005 г. № 147н. стоимость основных средств пересчитывается в рубли в момент оприходования объекта на счет 08 Курсовые разницы уже не возникают.

Ранее такой пересчет производился на дату принятия объекта к бухучету (п. 33 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13 октября 2003 г. № 91н). А в пункте 27 Методических указаний разъяснено, что такой датой считается день, когда основное средство отражено на счете 01 (то есть день ввода в эксплуатацию объекта). За время, пока оборудование числилось на счете 08, образовывались курсовые разницы, которые бухгалтеры списывали на операционные доходы или расходы.

Пример 7.

Коммерческая медицинская организация купила у иностранной фирмы медоборудование за 27 000 долл. США. Как только объект был получен, его передали в монтаж. Общие затраты по монтажу составили 75 000 руб. Оборудование было оплачено в тот день, когда его ввели в

эксплуатацию.

Курс доллара США, установленный Центральным банком РФ, составил:

–на дату получения оборудования – 29,25 руб./USD;

–на дату ввода его в эксплуатацию – 28,30 руб./USD. С 1 января 2006 г.

Первоначальная стоимость оборудования, купленного медицинской

организацией, в налоговом учете составит 864 750 руб. ((27 000 USD × 29,25 руб.) + 75 000 руб.).

Теперь по правилам ПБУ 6/01 стоимость объекта в бухгалтерском и налоговом учете будет одинакова. А значит, постоянных налоговых активов и обязательств в бухучете не возникнет.

Таможенные сборы следует включать в первоначальную стоимость основных средств, ввезенных из-за границы (п. 8 ПБУ 6/01).

2.1.2. Учет спецодежды в медицинских учреждениях (3-й

ур.)

Медицинские учреждения обязаны приобретать и выдавать за счет средств бюджета специальную одежду в соответствии с установленными нормами.

Вбюджетных больницах и поликлиниках руководствуются Отраслевыми нормами бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам учреждений здравоохранения (приказ Минздрава СССР от 29

января 1988 г. № 65).

Вэтом документе приведен перечень профессий и должностей медицинских работников, а также указано, кому положена спецодежда, какая именно и на какой срок.

Трудовой кодекс РФ (далее – ТК РФ) предусматривает выдачу сотрудникам, которые работают в опасных для здоровья условиях, средства индивидуальной защиты. Для медперсонала спецодежда как раз и является такой защитой – от облучения, инфекций и т. д. В статье 221 написано, что стирку, сушку, дезинфекцию и ремонт спецодежды оплачивает организация.

После составления специальной заявки на приобретение спецодежды и спецобуви, в которой подробно расписывают наименование каждого предмета, его ГОСТ, ОСТ, модель, цвет, размер и тип защитной пропитки и количество, эти расходы включаются в Смету.

Поступление на склад больницы или поликлиники специальной одежды и обуви оформляется комиссией, которая составляет Акт о приемке товарно-материальных ценностей. Выдача спецодежды, специальной обуви в эксплуатацию наряду с Требованием-накладной ф. № М-11 сопровождается соответствующими записями в Личной карточке учета выдачи средств индивидуальной защиты.

Медработник не может вместо спецодежды получить материалы для ее пошива или денежную компенсацию. Обычно спецодежду выдает завхоз, он же составляет накладную по форме № 434 (в двух экземплярах).

Предметы мягкого инвентаря учитываются материальноответственными лицами в Книге (карточке) учета материальных ценностей (ф. 0504042, 0504043).

Предметы мягкого инвентаря маркируются материальноответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

Белье, постельные принадлежности, одежда и обувь на складе нужно учитывать по группам: постельное белье и принадлежности, спецодежда, спецобувь, нижнее белье, которые предложены в книге М- 17 «Книга складского учета материалов».

В бухгалтерском и в налоговом учете нужно отразить фактическую стоимость специальной одежды и обуви, уплаченные поставщику, в том числе и «входной» НДС.

Списание спецодежды.

Порядок списания спецодежды аналогичен установленному порядку для других видов основных средств.

Списанию подлежит только полностью непригодная спецодежда, которую невозможно восстановить или ее восстановление экономически нецелесообразно.

Определение непригодности и решение вопроса о списании спецодежды осуществляются в учреждении ПФР постоянно действующей инвентаризационной комиссией.

Результаты принятого комиссией решения оформляются Актом ф. 0504143.

Для списания пришедшей в негодность одежды, хранящейся на складе, необходимо провести инвентаризацию. Постоянно действующая инвентаризационная комиссия. принимает решение о пригодности спецодежды, может выявить недостачу спецодежды.

Размер нанесенного ущерба включается в состав внереализационных расходов медучреждения.

При установлении виновных в порче или в пропаже, возмещается не балансовая стоимость испорченной или пропавшей спецодежды, а рыночная. Сумму ущерба, которую выплачивает виновный, надо учесть в составе внереализационных доходов (п. 3 ст. 250 НК РФ).

Расходы на спецодежду можно учитывать в целях налогообложения только в пределах сроков выдачи спецодежды, установленных «Типовыми нормами бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики», утвержденных постановлением Минтруда РФ от 30 декабря 1997 г. № 69 (с последующими изменениями), а также Правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденными постановлением Минтруда РФ от 18 декабря 1998 г. № 51 (п 5.1 Методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй НК РФ, утвержденных приказом МНС РФ от 20 декабря 2002 г. № БГ-3-02/729).

Коммерческие медицинские организации учитывают специальную одежду и обувь, руководствуясь Методическими указаниями по бухгалтерскому учету спецодежды (приказ Минфина России от 26 декабря 2002 г. № 135н).

2.2. Учет нематериальных активов (2-й ур.)

Нематериальные активы – это нефинансовые активы, которые удовлетворяют одновременно следующим условиям:

>отсутствие материально-вещественной (физической) структуры;

>возможность идентифицировать (выделения, отделения) структуры от другого имущества;

>использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев;

>не предполагается последующая перепродажа данного имущества;

>наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у учреждения на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Нематериальными активами являются не только оформленные документально (патентами, свидетельствами и т. п.) права учреждения на объекты интеллектуальной собственности, но и права «на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау)» (то есть не имеющие патентной защиты производственные и технологические секреты).

Первоначальная стоимость нематериальных активов с 1 января 2006 г. включает сумму платежей, связанных с уступкой (приобретением) не только исключительных, но и имущественных прав правообладателя. В результате в разряд нематериальных активов учреждений попадают как исключительные, так имущественные права пользования, например, произведениями киноискусства, литературы и

т. п., если срок пользования превышает 12 месяцев. Документом на передачу таких прав учреждению может служить оформленный на основании договора с авторами акт передачи исключительных прав пользования на указанные произведения.

Аналогичным способом как на основные средства нужно рассчитывать амортизацию и по нематериальным активам. Но в отличие от основных средств, срок полезного использования по ним определяется исходя из срока действия патента, свидетельства и т. д. Если срок использования нематериальных активов установить невозможно, то нормы амортизации устанавливаются в расчете на 20 лет (но не более срока деятельности учреждения).

Амортизация на объекты нематериальных активов начинается с первого числа месяца, следующего за месяцем принятия объекта к бюджетному учету, и производится ежемесячно до полного погашения стоимости этого объекта либо списания этого объекта с бюджетного учета.

Начисление амортизации на объекты нематериальных активов не может производиться свыше 100 % стоимости объектов нематериальных активов.

Начисление амортизации на объекты нематериальных активов прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бюджетного учета.

Начисление амортизации нематериальных активов в зависимости от их стоимости производится в следующем порядке:

на объекты стоимостью до 1000 руб. включительно амортизация не начисляется;

на объекты стоимостью от 1000 руб. до 10 000 руб. включительно амортизация начисляется в размере 100 % балансовой стоимости при выдаче объекта в эксплуатацию;

на объекты стоимостью свыше 10 000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами.

Начисление амортизации на объекты нематериальных активов оформляется следующей записью:

дебет счета 1 401 01 271 кредит счета 1 104 07 420.

2.3. Учет материальных запасов (2-й ур.)

2.3.1. Учет инвентаря и прочих материальных запасов (3-й

ур.)

К материальным запасам относятся:

>предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

>предметы, используемые в деятельности учреждениях в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с классификацией ОКОФ;

>готовая продукция.

Чтобы поделить предметы между основными средствами и материальными запасами нужно руководствоваться следующими признакам.

Основные средства в бюджетных учреждениях – это материальные объекты независимо от стоимости, срок полезного использования которых больше года и относящиеся к основным средствам по Общероссийскому классификатору основных фондов, утвержденному постановлением Госстандарта России от 26 декабря 1994 г. № 359. При соблюдении этих условий предметы из МБП надо перевести в основные средства.

Если же соблюдается первое условие, но не выполняется второе, то такие предметы должны учитываться как материальные запасы. К материальным запасам теперь также относятся предметы независимо от их стоимости, срок эксплуатации которых не больше года.

Учет материальных запасов в бюджетном учете медицинских учреждений.

Материальные запасы принимаются к бюджетному учету по фактической стоимости. Материальные запасы принимаются к учету по фактической стоимости с учетом сумм налога на добавленную стоимость,