3.2 Направления развития финансового лизинга в Беларуси

Принятие Закона «О лизинговой деятельности»

Америка – 111, 108, 112 Китай - 115

3.2 Направления развития финансового лизинга в Беларуси

Принятие Закона «О лизинговой деятельности»

Нововведения:

1.Определение понятия «лизинг» - совокупность экономических и правовых отношений, возникающих в рамках договора лизинга, в том числе связанных с приобретением предмета лизинга;

2.Однозначное закрепление за Национальным банком роли

регулятора и органа, контролирующего соблюдение законодательства о лизинговой деятельности;

3. Национальный банк сможет устанавливать финансовые нормативы для лизинговых компаний [124, ст. 6].

Нововведения ужесточат условия осуществления лизинговой деятельности, с рынка уйдут слабые и ненадежные участники, а также те, для кого лизинговая деятельность является непрофильной. Однако важно, чтобы регулирование не стало чрезмерным и не подавляло инициативу остающихся участников.

3.2 Направления развития финансового лизинга в Беларуси

Создание саморегулируемой организации в сфере лизинга

Возможно при принятии проекта закона «О саморегулируемых организациях», который уже был принят в Парламенте в первом чтении

Цели создания саморегулируемых организаций:

-Снижение объема государственного регулирования;

-Усиление ответственности субъектов предпринимательской деятельности перед потребителями производимых ими товаров (работ, услуг);

-Формирование и поддержание высоких стандартов предпринимательской деятельности;

-Обеспечение представления и защиты интересов субъектов предпринимательской деятельности в их отношениях с государственными органами [130, ст. 2, 3].

Основа для создания саморегулируемой организации в сфере лизинга в Беларуси

3.2 Направления развития финансового лизинга в Беларуси

Использование токенов для финансирования лизинговых операций

Цифровой знак (токен) – запись в реестре блоков транзакций (блокчейне), иной распределенной информационной системе, которая удостоверяет наличие у владельца цифрового знака (токена) прав на объекты гражданских прав и (или) является криптовалютой.

Кредитный токен – удостоверяет права владельца на получение стоимость токена по истечении определенного срока и установленных процентных выплат.

Процедура размещения токенов в международной практике получила название ICO (Initial Coin Offering – первичное размещение монет).

ICO ≠ IPO |

Токен ≠ Ценная бумага |

Кредитный токен ≈ Облигация

Примечание – Источник: [45]

3.2 Направления развития финансового лизинга в Беларуси

Использование токенов для финансирования лизинговых операций

|

|

Криптоплатформа для размещения токенов, |

|

|

|

|

работает с 2019 г. |

|

Открытая продажа облигаций |

|

Выпуск токенов |

1. |

Решение о выпуске облигаций; |

1. |

Предоставление документов на криптоплатформу; |

2. |

Регистрация проспекта эмиссии; |

2. |

Анализ соответствия требованиям платформы; |

3. |

Заверение краткой информации; |

3. |

Составление декларации «White paper»; |

4. |

Гос. регистрация выпуска; |

4. |

Заключение договора на создание и размещение токенов |

5. |

Размещение облигаций; |

между заказчиком и криптоплатформой; |

|

6. |

Представление отчета об итогах |

5. |

Размещение токенов на криптоплатформе её оператором |

размещения выпуска облигаций |

|

|

|

|

Декларация«White paper» ≈ |

Декларацию можно составить |

Не требуется профучастник |

||

Краткая информ. об эмиссии |

самостоятельно |

РЦБ |

||

Стоимость организации выпуска |

Токены |

1-2 тыс. руб. |

||

Облигации |

3-4 тыс. руб. |

|||

|

|

|||

Примечание – Источники: [49], [50], [51], [52]

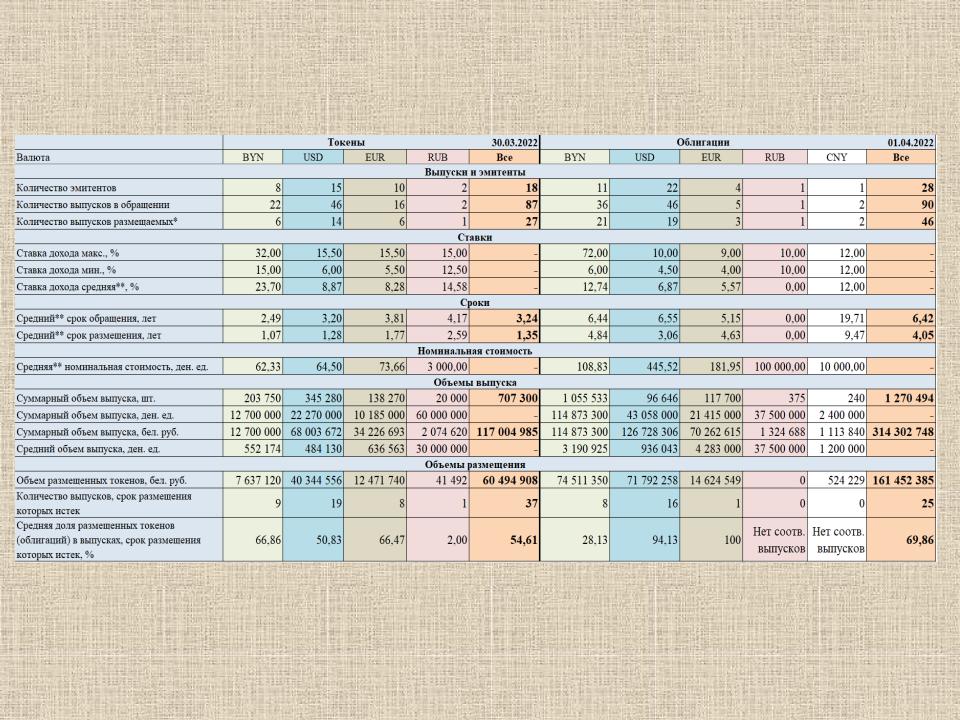

3.2 Направления развития финансового лизинга в Беларуси

Использование токенов для финансирования лизинговых операций

Примечания:

* –Не учитываются уже полностью распроданные выпуски; **–Среднее значение рассчитано по объему размещенных токенов

(облигаций); Источник: собственная разработка на основании [49], [135], [136]

3.2 Направления развития финансового лизинга в Беларуси

Использование токенов для финансирования лизинговых операций

Небанковским лизинговым компаниям можно предложить следующие условия выпуска токенов:

-короткий и средний срок (до 3-х лет), т.к. новизна инструмента может вызвать недоверие инвесторов;

-Средний объем выпуска (около 0,5 млн бел. руб. или 0,5 млн долл. США);

-Небольшая номинальная стоимость токена (около 70 бел. руб., 100 долл. США) для привлечения мелких инвесторов;

-Высокая процентная ставка для привлечения инвесторов (не менее 23,7 % в бел. руб., 9 % в долларах США), что возможно сделать за счет экономии на процедуре выпуска.

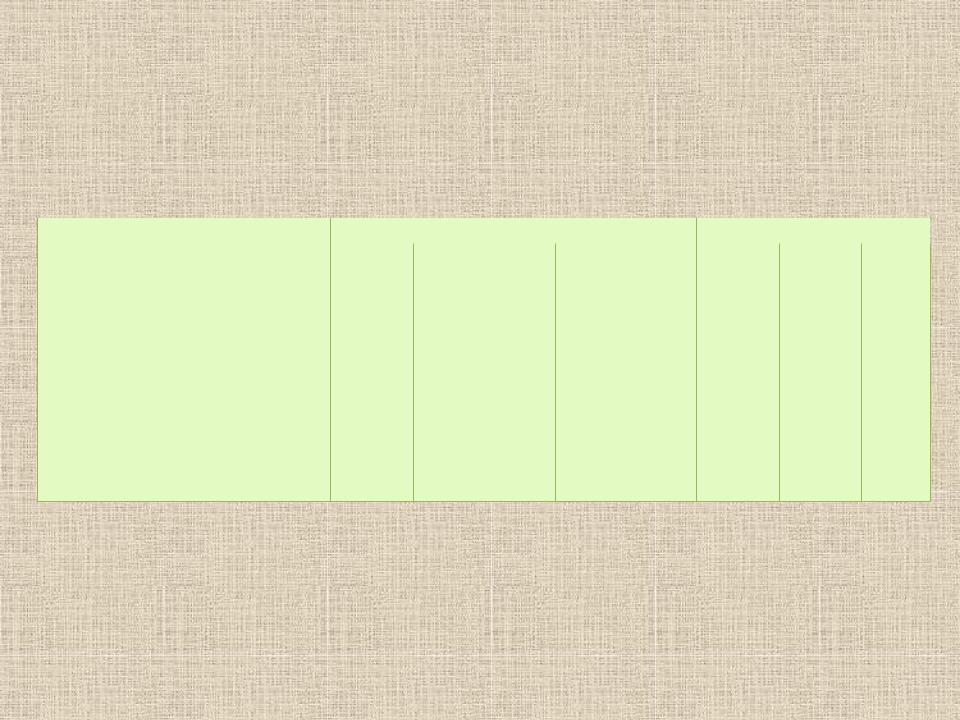

3.2 Направления развития финансового лизинга в Беларуси

Использование лизинга для поддержки субъектов МСП, социального предпринимательства

Таблица 20 – Сопоставление условий поддержки малого и среднего предпринимательства Банком развития через банки и ОАО «Промагролизинг»

|

|

Банки |

|

ОАО «Промагролизинг» |

|||

Программа поддержки |

Мин. |

Макс. сумма, |

|

Мин. |

Макс. |

Макс. |

|

Макс. срок, лет |

сумма, |

срок, |

|||||

|

ставка, % |

млн р. |

ставка, % |

||||

|

|

млн р. |

лет |

||||

|

|

|

|

|

|

|

|

Торговля и услуги |

13,75 |

5,0 |

Не ограничен |

12,00 |

1,5 |

5 |

|

Производство, сельское хозяйство, |

12,75 |

5,0 |

Не ограничен |

11,00 |

1,5 |

5 |

|

лес, рыба |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Экспорт |

- |

- |

- |

10,50 |

1,5 |

5 |

|

Стартап |

11,75 |

2,5 |

Не ограничен |

10,50 |

0,7 |

5 |

|

Поддержка регионов |

11,75 |

5,0 |

Не ограничен |

10,50 |

1,5 |

5 |

|

Женское предпринимательство |

11,75 |

5,0 |

Не ограничен |

10,50 |

1,5 |

5 |

|

Примечание – Источник: собственная разработка на основании [67], [141].

Лизинговые гарантии с участием Банка развития: участие в финансировании лизинговой сделки между лизингополучателем, Банком развития, лизинговой компанией составит соответственно 10, 30, 60 %.

Преимущество: снижение авансового платежа лизингополучателя (до 10 %), так как в случае обычной лизинговой сделки его размер может доходить до 40 % стоимости предмета лизинга [138, с. 122].

3.2 Направления развития финансового лизинга в Беларуси

Цифровизация лизинговой деятельности. Использование смарт-контрактов

|

Смарт-контракт |

Цифровая модель формирования финансовых отношений |

|

Оформлена юридически как |

Оформлена технически как |

сделка |

компьютерная программа |

Закрепляет |

Характеризуется |

Права и обязанности сторон |

Ведение реестра совершенных операций |

Условия сделки |

Автоматический запуск по условию |

Последовательность |

Невозможно вмешательство и изменение |

реализации сделки |

реализации отношений до их завершения |

Рисунок 42 – Схематическое отображение понятия «смарт-контракт»

Примечание – Источник: собственная разработка на основании [139, с. 182-183]

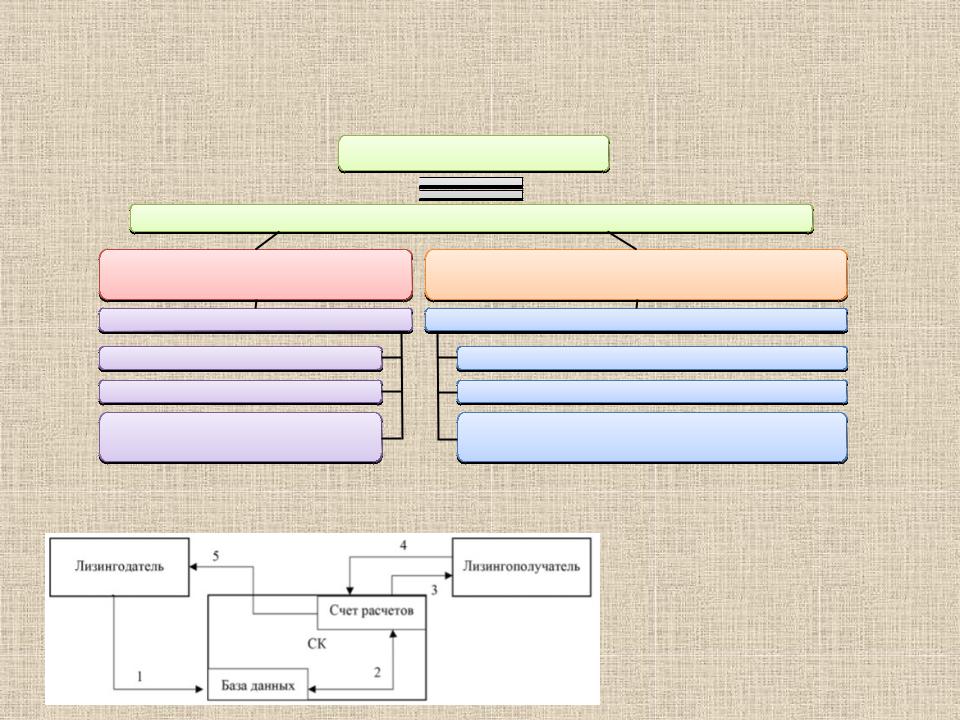

Рисунок 43 – Схема исполнения смарт-контракта

Примечание – Источник: [145, с. 183]

3.2 Направления развития финансового лизинга в Беларуси

Лизинг электроавтомобилей

Преимущества электроавтомобилей:

+Отсутствие шума и вибрации от двигателя;

+Затраты на топливо в разы ниже, чем у традиционных автомобилей (0,02 и 0,17 рублей за 1 км пробега);

+Эксплуатационные расходы также ниже (в среднем на 20 % согласно данным Американской автомобильной ассоциации) в связи с меньшим количеством узлов, требующих технического обслуживания [119, с. 146].

Недостатки электроавтомобилей:

-Ограниченная дистанция, проходимая транспортным средством на одном заряде батареи (Citroen e-Jumper – 340 км);

-Длительность зарядки батареи;

-Необходимо приобретение и установка зарядных станций;

-Стоимость электроавтомобиля в разы превышает стоимость традиционного автомобиля [119, с. 147].

Николаевский В.В. и Некрасов А.Д. в статье «Лизинг как инструмент технологической модернизации транспортных услуг медицинским учреждениям: зарубежный опыт и его адаптация к условиям Республики Беларусь» высказывают мнение о возможности использования лизинга для оснащения автопарка служб медицинской помощи (не экстренной) электроавтомобилями.