Учебный год 2023-2024 / ekonomicheskie-i-pravovye-osobennosti-realizatsii-instituta-bankrotstva-v-rossiyskoy-federatsii

.pdfМЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» |

№7/2015 |

ISSN 2410-700Х |

Усиление налогового бремени влияет на численность налоговых правонарушений. Оптимизация налоговой нагрузки компании осуществляется в рамках предусмотренного законодательства. Уменьшение налоговых правонарушений зависит от их раскрываемости, политики государства в области налогообложения и усиления социальной ответственности современного бизнеса.

Список использованной литературы:

1.Дружиловская Э.С. Учет основных средств по новым правилам // Все для бухгалтера. 2013. № 3. С. 19-28.

2.Дружиловская Э.С. Концептуальные основы оценки как элемента метода бухгалтерского учета // Вестник Нижегородского университета им. Н.И. Лобачевского. 2011. № 2-1. С. 272-278.

3.Дружиловская Э.С. Методика оценки запасов в бухгалтерском учете // Международный бухгалтерский учет. 2012. № 7. С. 16-25.

4.Иванова В.А., Рачинский А.В. Особенности системного налогового планирования компании. // Сборник статей «Экономическое развитие России: тенденции, перспективы» по материалам I Международной

научно-практической конференции НГПУ им.К.Минина. Нижний Новгород, 2015. С. 94-97.

5.Обеспечение комплексного развития коммерческого предприятия: Монография / Под ред. Л.Ф. Суходоевой, Н.Г. Копасовской. - Нижний Новгород: Изд-во Нижегородского госуниверситета, 2013. -245 с.

6.Рачинский А.В., Иванова В.А. Моделирование налоговой нагрузки в системе финансово – хозяйственной деятельности компании. // Сборник научных трудов «Актуальные вопросы экономики и современного менеджмента» по итогам международной научно-практической конференции. ИЦРОН. Самара, 2015. С. 45-

7.Суходоев Д.В., Стожарова Т.В., Суходоев Н.Д. Исследования процесса выбора поставщика на международном рынке // Экономика и предпринимательство. 2015. № 3 (56). С. 916-919.

8.Суходоева Л.Ф., Суходоев Д.В., Стожарова Т.В. Информационное пространство коммерческих взаимодействий // Экономика и предпринимательство. №6 ( ч. 2 ) 2015. С. 747-752.

9.Суходоев Н.Д., Суходоев Д.В., Стожарова Т.В. Инновационная деятельность в сфере экономического образовательного пространства // Экономика и предпринимательство. №6 ( ч. 2 ) 2015. С. 924-928.

©А.В.Рачинский, 2015

УДК 338.1

Рура Ольга Викторовна,

канд. экон. Наук, доцент СГУ, г. Севастополь, РФ E-mail: ritmug@mail.ru

Огильба Арина Вадимовна

студент 4 курса СГУ, г. Севастополь, РФ E-mail: ogilba_arina@mail.ru

ЭКОНОМИЧЕСКИЕ И ПРАВОВЫЕ ОСОБЕННОСТИ РЕАЛИЗАЦИИ ИНСТИТУТА БАНКРОТСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Аннотация

В современных непростых экономических условиях все больше предприятий в Российской федерации сталкиваются с банкротством. В связи с этим вопросы выявления неблагоприятных тенденций развития бизнеса, прогнозирования кризисной ситуации и банкротства приобретают для экономических субъектов первостепенное значение, что и обуславливает актуальность выбранной темы исследования – раскрытию роли института банкротства и особенностей его функционирования в современных условиях Российской Федерации.

109

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» |

№7/2015 |

ISSN 2410-700Х |

В работе была определена роль процесса банкротства в жизненном цикле предприятия. Выделены факторы, обуславливающее банкротство, на микро- и макроуровне путем систематизации причин, которые приведены в работах отечественных ученых, а также проведения анализа условий функционирования предприятий в России. Раскрыты положительные и отрицательные черты института банкротства и выявлены проблемные аспекты его реализации в России. Определены недостатки нормативно-правовой базы, регламентирующей процедуру банкротства. Обоснована необходимость упреждения и защиты предприятий от ликвидации, разработаны основные элементы этого механизма. Выделены недостатки применяемых методик оценки вероятности банкротства.

Результаты полученных исследований, по нашему мнению, будут полезными при комплексном решении проблем, связанными с вопросами несостоятельности (банкротства) организаций.

Ключевые слова

банкротство, институт банкротства, факторы, стороны банкротства, эффективность институт банкротства. Банкротство организации наступает в связи с кризисом в деятельности организации. В микроэкономике под кризисом понимается состояние хозяйствующего субъекта, характеризующееся слабой конкурентной позицией, финансовой неустойчивостью, ставящей под угрозу существование организации. Крайним проявлением микроэкономического кризиса будет полная потеря платежеспособности, приводящая к несостоятельности (банкротству) организации. Неплатежеспособность одного хозяйствующего субъекта может вызвать лавинообразный процесс несостоятельности ее коммерческих партнеров и привести к

ухудшению макроэкономической ситуации в целом.

В связи с этим банкротство является одним из самых серьезных рычагов регулирования экономических правоотношений и действенным инструментом выстраивания цивилизованных правил ведения предпринимательства. Отсутствие в законодательстве института банкротства или его нецелесообразное, неправильное применение порождает неустойчивость кредитных отношений, нездоровое положение в сфере предпринимательства, незащищенность участников гражданского оборота. Безусловно, такая ситуация недопустима в рыночной экономике, поэтому институт банкротства необычайно важен для ее эффективного функционирования.

Выявление кризисной ситуации, в частности банкротства, занимает особое место среди теоретических и практических проблем управления предприятиями. Актуальность подтверждается статистическими данными согласно которым, 36,1% предприятий в январе 2015 года являются убыточными [3], что обусловливает нестабильность многих процессов и факторов, составляющих «внешнюю среду» деятельности предприятий. Таким образом, выявление неблагоприятных тенденций развития предприятия, прогнозирование кризисной ситуации и банкротства приобретают первостепенное значение.

Цель данной работы – изучить роль института банкротства и особенности его функционирования в современных условиях Российской Федерации.

Цель исследования определила необходимость решения следующих задач:

-определить роль процесса банкротства в жизненном цикле предприятия

-выделить факторы возникновения несостоятельности (банкротства) на микро- и макроуровне в условиях Российской Федерации;

-исследовать проблемы нормативно-правового регулирования процедур при несостоятельности (банкротстве);

Методологической основой исследования выступает диалектический метод познания, предполагающий изучение экономических отношений и явлений в развитии и взаимосвязи. В ходе исследования применялись моделирование, наблюдение, системный подход, диалектический, статистический, методы сравнительного анализа, группировки данных, логического обобщения, балансовый метод, анализ и синтез, индуктивный и дедуктивный методы, используемые мировой наукой в познании социально-экономических явлений.

Информационную базу исследования составили труды российских и зарубежных авторов по проблемам кризисных явлений и ликвидационных процедур, финансовому менеджменту, антикризисному управлению, анализу финансово-хозяйственной деятельности предприятия, математической статистике. В

110

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» |

№7/2015 |

ISSN 2410-700Х |

исследованиях использованы правовые и нормативные акты Российской Федерации, нормативные акты министерств и ведомств, а также материалы, помещенные в экономических журналах, учебные пособия.

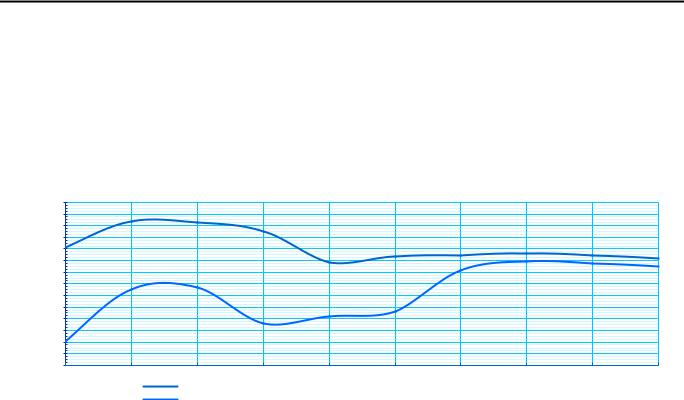

На современном этапе динамически развивающееся рыночные отношения приводят к растущему уровню конкуренции практически во всех сегментах экономики. Согласно статистическим данным на рисунке 1.1 количество образуемых предприятий в России сокращается начиная с 2007 года, а ликвидируемых увеличивается с 2008 года, что демонстрирует негативную тенденцию. Как видно на графике коэффициент ликвидации предприятий начиная с 2011 года близок по значению с коэффициентом рождаемости предприятий. Выявленная динамика позволяет сделать вывод о том, что с проблемами, возникающими на этапе кризиса, многие предприятия не могут справиться.

140 |

123,8 |

122,4 |

|

|

|

|

|

|

|

130 |

115,2 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

120 |

|

|

|

|

|

|

|

|

|

110 |

101,0 |

|

|

88,7 |

93,6 |

94,7 |

95,8 |

94,4 |

92,1 |

100 |

|

|

|

|

|

|

|||

90 |

|

|

|

|

|

|

|

|

|

80 |

65,3 |

|

|

|

|

81,3 |

89,0 |

87,3 |

84,7 |

70 |

|

|

|

|

|

||||

60 |

|

66,6 |

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

46,3 |

|

|

|

|

30 |

20,9 |

|

36,0 |

42,0 |

|

|

|

|

|

|

|

|

|

|

|

||||

20 |

|

|

|

|

|

|

|

||

10 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Коэффициент рождаемости организаций на 1000 организаций |

|

|

|||||

Коэффициент официальной ликвидации организаций на 1000 организаций

Рисунок 1.1 – Показатели демографии организаций в целом по России [3].

Организации, которые не прошли успешно процесс оздоровления экономики и не преодолели стадию кризиса переходят на этап банкротства. Процесс банкротства — это последняя возможность восстановить платежеспособность и ликвидность, вернуть финансовую устойчивость предприятия. Соответственно ключевая роль процедуры банкротства в жизненном цикле предприятия – либо добиться вновь эффективной деятельности компании, либо избавить участников рыночных отношений от ненадежного контрагента, который ставит под угрозу стабильность функционирования экономики.

Систематизация факторов, обуславливающих банкротство, которые приведены в работах российских ученых (Никитина Н. В. [5], Савицкая Г. В. [6]), а также анализ условий функционирования предприятий в России позволяют выделить две группы факторов.

Первая группа – основные факторы, приводящие к банкротству, на макроуровне:

-кризисное состояние экономики страны, общий спад производства, инфляция;

-кризис банковской системы;

-санкции, которые влияют на взаиморасчеты с контрагентами, выполнение договоров; разрыв внешних экономических связей;

-отсутствие государственной поддержки предпринимательства.

Вторая группа – основные факторы, приводящие к банкротству, на микроуровне:

-отсутствие эффективной системы бюджетирования и стратегического планирования в организациях;

-нацеленность предприятий на краткосрочный результат, в следствии невозможности разработки долгосрочной стратегии деятельности организации;

-снижение спроса потребительские товары из-за общего снижения платежеспособности населения. Согласно статистическим данным количество банкротных дел растет, так в 2014 году арбитражными

судами России было рассмотрено 46,5 тысяч банкротных дел (это 3% от общего количества судебных дел), для сравнения в 2013 году их было всего 31,9 тысяч [2]. Статистические данные подтверждают необходимость разработки механизмов банкротства, отвечающих критериям эффективности разных уровней. Эффективность данного института определяется тем, насколько он способствует сохранению и

111

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» |

№7/2015 |

ISSN 2410-700Х |

укреплению производственного потенциала экономики и общему оздоровлению экономических отношений. В таблице 1.2 приведены положительные и отрицательные стороны банкротства.

|

|

|

|

|

Таблица 1.2 |

|

Положительные и отрицательные стороны банкротства |

|

|

|

|||

Положительные стороны |

Отрицательные стороны |

|

|

|

|

|

- закрытие организации должника и возвращение |

- потеря кредиторами части своего капитала; |

|

|

|

||

долгов кредиторам цивилизованным способом |

- ухудшение материального положения работников предприятия из- |

|

||||

через суд; |

за длительной задержки причитающихся им заработной платы, |

|

||||

- начало нового бизнеса; |

пособий; |

|

|

|

|

|

- освобождение сегмента рынка для более |

- сокращение рабочих мест, возникновение социальной |

|

||||

успешных компаний |

напряженности и, как результат, снижение платежеспособности |

|

||||

- передача бизнеса организации от государства в |

населения; |

|

|

|

|

|

частные руки и наоборот. |

- сужение потребительского рынка; |

|

|

|

||

|

- возможность криминального передела собственности организации |

|

||||

|

и разворовывания имущества, в том числе организаций со |

|

||||

|

значительной |

долей |

государственной |

и |

муниципальной |

|

|

собственности. |

|

|

|

|

|

Тогда, положительной стороной банкротства является эффективность его функционирования, но с связи с тем, что процесс банкротства затрагивает интересы всех субъектов рыночной экономики необходимо разрабатывать механизм его упреждения.

Обязательным условием эффективной деятельности института банкротства является разработка нормативно-правовой базы. Как показывает практика функционирования институт основными недостатками нормативно-правовой базы являются:

-не проработанность нормативно-правовой базы;

-термины «банкротство» и «несостоятельность» совпадают, что искажает восприятие экономической сущности приведенных понятий.

-нет описанных критериев выявления фиктивного банкротства; несовершенство методических основ диагностики преднамеренного банкротства

-тяжело выявить причинно-следственные связи между действиями (бездействием) руководства или собственников организации и определенным изменением ее финансового состояния;

-отсутствуют нормативные акты, регламентирующие методологию бухгалтерского учета операций, проводимых организацией-должником в процедурах банкротства, что приводит к представлению недостоверной информации и соответственно нарушению порядка проведения процедур.

Правовые особенности хозяйствования должника в процедурах банкротства приводят к особенностям

вметодологическом аспекте ведения бухгалтерского учета: частично или полностью нарушаются такие принципы бухгалтерского учета как автономность, консерватизм бухгалтера, последовательность применения учетной политики, конфиденциальность (сведения о деятельности должника перестают быть коммерческой тайной). Могут иметь место отклонения от стандартных правил бухгалтерского учета по ряду хозяйственных операций, существенно усложняется организация и ведение аналитического учета, возникает законодательно определенная необходимость составления специфической отчетности должником: отчетов арбитражных управляющих собранию (комитету) кредиторов и арбитражному суду для принятия решений по дальнейшей судьбе организации-должника, промежуточного и окончательного ликвидационных балансов.

Таким образом, на наш взгляд необходимо учитывать отраженные особенности процесса банкротства

всвязи с тем, что они могут быть определяющими при комплексном решении проблем на уровне государства и каждого предприятия.

По итогам научно-исследовательской работы в соответствии с поставленными целью и задачами получены следующие основные результаты:

На основе понятия «жизненного цикла», предлагаемого в экономической теории, были более подробно изучены стадии развития предприятия. В соответствии с концепцией процессуальности и стадийности развития организации ни одно предприятие не может оставаться в одном и том же состоянии, а всегда проходит несколько этапов своего развития, каждый из которых сменяется последующим. Анализ данных

112

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» |

№7/2015 |

ISSN 2410-700Х |

концепций позволил определить роль процесса банкротства в жизненном цикле предприятия, а также влияние на выявление путей стратегического развития организации в кризисной ситуации.

Выделены причины банкротства предприятий на микро- и макроуровне, а также были определены положительные и отрицательные стороны влияния банкротства на субъектов экономических отношений в современных условиях Российской Федерации.

Выявлены несовершенства нормативно-правовой базы, регламентирующей процессы банкротства организаций, предложены направления по ее улучшению:

-совершенствование методов правового регулирования банкротства;

-создание организационного, экономического и нормативно-методического обеспечения принятия решений о несостоятельности (банкротстве) предприятий;

-разработка и принятие мер государственной финансовой поддержки неплатежеспособным предприятиям в целях сохранения перспективных товаропроизводителей;

-обеспечение финансирования реорганизационных и ликвидационных мероприятий;

-гарантия экономической защиты интересов всех участников процедуры банкротства.

Список использованной литературы:

1.Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 06.12.2011) «О несостоятельности (банкротстве)» [Электронный ресурс]. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW.

2.Единый федеральный реестр сведений о банкротстве [Электронный ресурс]. – Режим доступа: http://bankrot.fedresurs.ru/.

3.Федеральная служба государственной статистики [Электронный ресурс] . — Режим доступа: http://www.gks.ru/.

4.Гетьман В. Г. Бухгалтерский учет / Г. В. Гетьман. – М. : ИНФРА, 2014. – 716 с.

5.Никитина Н. В. Корпоративные финансы / Н. В. Никитина, В. В. Янов. - Москва : КноРус, 2014. - 509 с.

6.Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. - М. : ИНФРА - М, 2014. - 377 с.

©О. В. Рура, А. В. Огильба, 2015

УДК 339.17

Суходоев Дмитрий Викторович

канд. экон. наук, доцент ННГУ, г. Нижний Новгород, РФ Е-mail: stsn4@hotmail.com

Стожарова Татьяна Владимировна

канд. экон. наук, доцент ННГУ, г. Нижний Новгород, РФ Е-mail: stsn4@hotmail.com

Суходоева Людмила Федоровна

канд. экон. наук, доцент ННГУ, г. Нижний Новгород, РФ Е-mail: kommercia@bk.ru

ПОВЫШЕНИЕ КАЧЕСТВА ПРЕДОСТАВЛЕНИЯ ТОРГОВЫХ УСЛУГ

Аннотация

Методами системного и комплексного анализа выполнен мониторинг качества услуг связи. Рассмотрены особенности предоставления услуг с точки зрения парадигмы гуманизации. Показано, что при продаже услуг по традиционной схеме покупатель не имеет возможности выбора услуги в связи с

113