!Экзамен зачет учебный год 2023-2024 / finka

.docxТест

2. К неналоговым доходам относятся поступающие в бюджет:

а) штрафы, пени, другие принудительные изъятия;

б) штрафы, пени за налоговые правонарушения;

в) штрафы, конфискации, другие принудительные изъятия как меры гражданско-правовой, административной и уголовной ответственности. (ст. 41 БК)

12. Основные принципы налогообложения и сборов подлежат применению арбитражными судами и судами общей юрисдикции, если:

а) закреплены в федеральном законодательстве;

б) закреплены в резолютивной части постановлений КС РФ или законодательством;

в) закреплены в мотивировочной части постановлений КС РФ или законодательством.

Коммент.: Правовая позиция всегда связана с резолютивной частью постановления КС РФ, однако важно запомнить, что понятия «правовая позиция» и «решение по делу» не совпадают. Правовая позиция — это не вывод о несоответствии того или иного закона Конституции РФ, а основание для такого вывода.

Согласно ст. 6 Федерального конституционного закона от 21 июля 1994 г. № 1-ФКЗ «О Конституционном Суде Российской Федерации» решения КС РФ, включая выраженные в них правовые позиции, обязательны на всей территории РФ.

Для всех судов правовые позиции как часть решения КС РФ имеют преюдициальную силу. Суды общей юрисдикции и арбитражные суды обязаны применять сложившиеся в практике КС РФ правовые позиции.

Задания

Назовите критерии классификации государственных и муниципальных доходов и укажите виды доходов, выделенные на основе этих критериев.

Основной критерий отграничения- «административно-техничесий»: по порядку установления и введения (в соответствии с уровнем власти). К региональным и местным налогам можно отнести только налоги, взимание которых невозможно без принятия субъектом или органом МСУ соответствующего НПА.

!!! Ни в коем случае бюджет (фонд) в который зачисляется конкретный налог, не может служить критерием отнесения его к федер-регион-мест, т.к., например, федеральные налоги могут зачисляться в бюджеты разных уровней.

Виды доходов:

доходы Российской Федерации; региональные доходы; доходы муниципальных образований.

11. Как называется группа налогов, размер которых не зависит от фактической платежеспособности облагаемого лица?

Косвенные налоги — «перелагаемые» налоги, взимаемые в процессе оборота товаров (работ и услуг), при этом включаемые в виде надбавки к их цене, которая оплачивается в итоге конечным потребителем. Производитель товара (работы, услуги) при их реализации получает с покупателя цену и сумму налога в виде надбавки к цене, которую в последующем перечисляет государству. Таким образом, косвенные налоги изначально предназначаются для перенесения реального налогового бремени их уплаты на конечного потребителя.

Виды косвенных налогов:

Индивидуальные (акцизы) – косвенные налоги, которые устанавливаются в процентах от продажной цены товара; они устанавливаются, как правило, на высокорентабельные товары для изъятия в доход государственного бюджета получаемой производителями сверхприбыли;

Универсальные (налог на добавленную стоимость);

Фискальные монополии – платежи, которые выплачиваются юридическими и физическими лицами за услуги, предоставляемые им государственными организациями; примерами фискальных монополий являются, например, плата за различные государственные лицензии, разрешения, оформление документов и т.п. Также сюда относятся налоги с оборота

21. Объясните, в чем состоят различия принципа равенства налогоплательщиков и принципа равного налогового бремени. Стр. 110-113 учебника Пепеляева

принцип юридического равенства плательщиков налогов и сборов - не допускается установление дополнительных, повышенных налогов в зависимости от формы собственности, организационно-правовой формы предпринимательской деятельности, местонахождения плательщика и иных оснований дискриминационного характера -> ст.8 (ч.2), 19, 57 Контитуции + п.2 ст.3 НК «Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев… Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала»

принцип равного налогового бремени - необходимо учитывать фактическую способность налогоплательщика к уплате налога исходя из правовых принципов справедливости и соразмерности; ст. 6, 57 КС РФ+ п.5 Пост. КС от 4.04.96г. №9-П !равенство в смысле равномерности обложения, необходимость сравнения налогового бремени разных категорий налогоплательщиков – РФ как социальное государство. П. 3 ст.3 НК РФ «Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав»

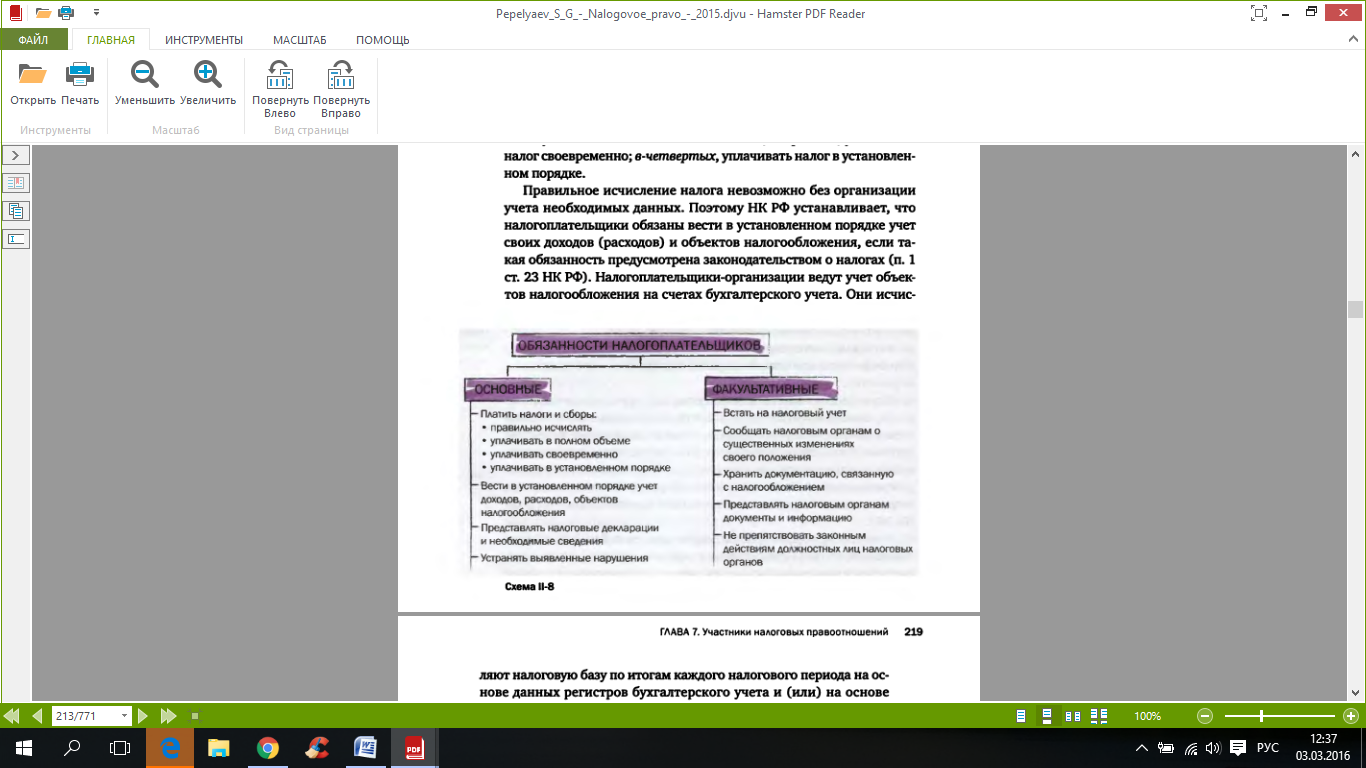

31. Расскажите об основных обязанностях налогоплательщика. Раскройте их содержание. Назовите статьи Конституции и НК РФ, устанавливающие эти обязанности.

Основа правового статуса налогоплательщика -> ст. 57 Конституции, т.е. конституционная обязанность каждого платить законно установленные налоги и сборы. Все остальные установленные законом обязанности так или иначе направлены на то, чтобы обеспечить неукоснительное, правильное и своевременное выполнение этой обязанности.

Следует из: П.1 ст. 23 НК = налогоплательщики должны вести в установленном порядке учет своих доходов-расходов и объектов налогообложения + Ст. 80-81 НК о порядке заполнения и предоставления налоговых деклараций. |

Следует из: (в основном это ст. 23 НК, санкции см.по разным статьям НК+ разные. спец. ФЗ- типа о бухучете, госслужбе…) Ст. 116 НК= санкции за нарушение сроков постановки на учет в налоговом органе. Ст. 23, 118 НК= порядок, сроки и санкции предоставления информации о существенном изменении своего положения. Подп.8 п.1 ст.23 НК и ст. 29 ФЗ «О бухучете»= сроки хранения документации и ответственность за несоблюдение сроков ст. 120 НК Ст. 23, 93, 126… НК= о предоставлении документов и информации Ст. 23, 31 НК= о непрепятствии законным действиям должностных лиц налоговых органов. |

41. Расскажите о значении для регулирования налоговых отношений актов высших судебных органов Российской Федерации. Приведите примеры документов, наиболее значимых в этом отношении.

Конституционный суд:

П.5 Постановления КС от 8 октяб 1997 №13-П установил дополнительный критерий, которому должно соответствовать содержание законов о налогах и сборах: «…чтобы были конкретными и понятными. Неопределенность норм не согласуется с принципами правового государства…»

П.3 Пост. КС от 11 нояб 1997 №16-П: «…установить налог можно только путем прямого перечисления в законе существенных элементов налогового обязательства + налог может быть установлен только законом -> не на основе закона не считается законно установленным…» т.к. это ограничивает право собственности, а его может ограничить только ФЗ

+ Пост. КС от 28 марта 2000 №5-П «…если законодатель не установил\определил хотя бы один из существенных элементов, то налогоплательщик имеет право уплачивать налог наиболее выгодным для себя способом…» эдакий финансовый in dubio pro reo (пп.6,7 ст. 3 НК)

Правовая позиция всегда связана с резолютивной частью постановления КС РФ, однако важно запомнить, что понятия «правовая позиция» и «решение по делу» не совпадают. Правовая позиция — это не вывод о несоответствии того или иного закона Конституции РФ, а основание для такого вывода.

Согласно ст. 6 Федерального конституционного закона от 21 июля 1994 г. № 1-ФКЗ «О Конституционном Суде Российской Федерации» решения КС РФ, включая выраженные в них правовые позиции, обязательны на всей территории РФ.

Для всех судов правовые позиции как часть решения КС РФ имеют преюдициальную силу. Суды общей юрисдикции и арбитражные суды обязаны применять сложившиеся в практике КС РФ правовые позиции и не могут опираться на иные нормы, содержащие аналогичный смысл с отмененной нормой.

Деятельность ВС в налоговой сфере:

*судебная практика как источник права- это дискуссионный вопрос…ляляля

Но в любом случае:

ВС рассматривает жалобы граждан и гос органов о признании недействительными и не подлежащими применению нормативных актов, принятых с нарушением НПА большей силы (предметом проверки часто становятся постановления Правительства РФ, нормативные акты министерств и ведомств)

Издание разъяснений судебной практики (следует из ст. 126 Конституции) в форме Постановлений Пленума ВС РФ, обзоры судебной практики, информационные письма.

Решения по конкретным делам в порядке надзора. А-ля «частное проявление общих правил и принципов права» в духе ВС ориентирует настоящих и будущих субъектов спора ))