книги2 / 28

.pdfпроизводственных и бизнес процессов за счёт внедрения инноваций и адаптации бизнесмоделей к условиям современной цифровой экономики» [2].

Авторы Б. М. Гарифуллин, В.В. Зябриков считают, что цифровая трансформация бизнеса может происходить по инициативе руководства во внешней или внутренней среде субъекта предпринимательства [3].

На волне последних тенденций предпринимателям требуется постоянно находиться в информационном поле и активно следить за рынком IT-технологий, внедрять их в свои организации и готовиться к цифровой трансформации. К 2024 году планируется увеличение доли МСП в ВВП (%) до 32,5%, а также возрастание доли экспортеров до 10 %, являющихся субъектами МСП, включая индивидуальных предпринимателей, в общем объеме несырьевого экспорта [1].

Прибыльность предприятия в современном мире напрямую зависит от способности руководителя и его подчиненных правильно использовать информационные технологии. Поэтому логично видеть тенденцию роста эффективности производства. Так, к 2024 г. планируется увеличение доли малого и среднего предпринимательства в ВВП (%) до 32,5%, а также возрастание доли экспортеров, являющихся субъектами малого и среднего предпринимательства, включая индивидуальных предпринимателей, в общем объеме несырьевого экспорта до 10 % [4].

Эффективность МСП можно определить не только по выходящему товару, но и по использованию digital-инструментов, которые могут определять работу всего предприятия, если речь идёт о малых и микроорганизациях, работающих в основном на интернетресурсах, а так же в условиях пандемии COVID-19 и ее последствий.

Согласно последним исследованиям, сектор МСП все более активно пользуются следующими digital-инструментами: облачные хранилища, цифровые базы, платформы дистанционного обучения. За год доля компаний, использующих облачные решения и хранилища данных, увеличилась с 52 до 63%, онлайн-системами организации командной работы – 24% (в 2020 –15%). Становятся популярнее технологии, функционирующие на базе машинного обучения. Такие технологии применяют уже 17% компаний-респондентов (против 8% в 2020 гг.). За период 2020-2021 гг. увеличилась доля компаний, предпочитающих гибридный формат документооборота с 45% до 57% в 2021 году [4].

Определить уровень готовности малого и среднего предпринимательства к цифровой трансформации экономики можно по индексу цифровизации бизнеса (BDI — Business

Digitalization Index), который базируется на индексе International Digital Economy and Society

Index (I-DESI), применяемом Европейской Комиссией для анализа уровня развития цифровой экономики по странам Европейского союза и 15 государств [5]. Индекс исследуется аналитическим центром НАФИ в партнерстве с фондом «Сколково» и банком «Открытие» с 2019 года дважды в год. С помощью индекса BDI возможно получить информацию по следующим параметрам:

каналы передачи и хранения информации (хранение информации типа облачное хранилище, например Яндекс или Google диски. А каналы передачи данных такие как: почта и мессенджеры);

интеграция цифровых технологий (показывает уровень внедрения информационных технологии в деятельность предприятия);

использование интернет-инструментов (наличие сайта, страницы в социальных сетях, использование каналов продвижения и т.д.);

информационная безопасность (показывает насколько организация готова к разного рода кибер атакам);

цифровые навыки (демонстрирует уровень готовности руководства компании обучать персонал цифровым технологиям, а также наличие опыта проведения подобных курсов и тренингов).

51

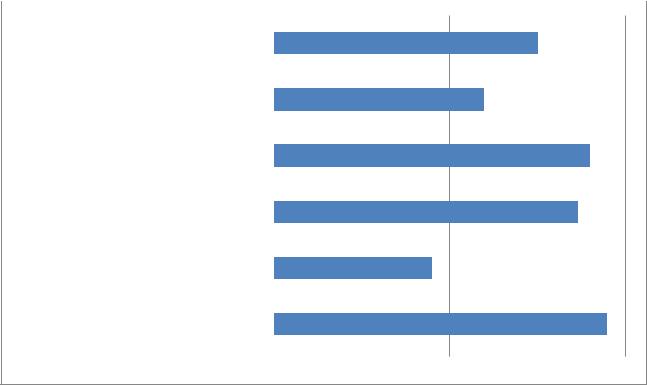

На рисунках 1-2 представлены значения индекса цифровизация бизнеса по пяти параметрам. Наивысшее значение индекса 100 пунктов. Исследование проводится с помощью репрезентативного опроса представителей предпринимательских структур в 8 федеральных округах. Наивысшее значение индекса 100 пунктов.

BDI |

|

|

|

|

|

|

|

|

|

45,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цифровые навыки |

|

|

|

|

|

|

36 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Информационная безопасность |

|

|

|

|

|

|

|

|

|

|

54 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Использование интернет-инструментов |

|

|

|

|

|

|

|

|

|

|

52 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Интеграция цифровых технологий |

|

|

|

|

|

27 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Каналы передачи и хранения информации |

|

|

|

|

|

|

|

|

|

|

57 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

10 |

20 |

30 |

40 |

50 |

60 |

|||||||

Рис. 1. Индекс цифровизации бизнеса (2-е полугодие 2019 гг.)

Согласно исследованию за анализируемый период, значение индекса увеличилось с 45,2 до 50,6 пунктов [6]. Что говорит о том, что бизнес в России не готов к цифровизации полностью, а лишь частично. То есть имеют место аспекты, по которым цифровая трансформация бизнеса сталкивается со значительными препятствиями. В частности, произошло увеличение числа компаний, которые не уделяют внимания цифровым навыкам своих сотрудников (75 % из опрошенных руководителей не проводят тренинги и курсы для своих сотрудников).

Снижается приоритет собственного профессионального развития и обучения сотрудников. Лишь треть руководителей изучали цифровые инструменты посредством специализированных курсов.

При этом более 90% опрошенных указали, что не хотели бы инвестировать в обучение цифровым навыкам собственные средства, полагая, что это задача государства и институтов развития [4].

52

Каналы передачи и хранения информации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

65 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Интеграция цифровых технологий |

|

|

|

|

|

|

|

|

|

|

|

|

|

64 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Использование интернет-инструментов |

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Информационная безопасность |

|

|

|

|

|

|

|

|

38 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цифровые навыки |

|

|

|

|

|

26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

BDI |

|

|

|

|

|

|

|

|

|

|

|

50,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

|||||||||

Рис.2. Индекс цифровизации бизнеса (1-е полугодие 2021 гг.)

Государство должно поддерживать среду МСП для их более комфортных условий деятельности, а также для повышения конкурентоспособности. Национальные проекты и целевые программы являются стандартным проявлением такой поддержки от государства. Например, представляет интерес проект «Цифровые профессии», который был запущен в 2019 г., а в 2020 гг. уже 39 117 жителей 48 регионов России бесплатно получили дополнительное образование по различным направлениям цифровизации и цифровой экономики [7]. Получить дополнительное образование решили преподаватели, которые столкнулись с трудностями во время пандемии. Приняли участие в проекте работники предприятий (бухгалтеры, инженеры, IT-специалисты) и их руководители.

Федеральный проект в 2019 - 2020 гг. курировало Министерство экономического развития Российской Федерации. В 2021 гг. проект перешел под курирование Министерства цифрового развития, связи и массовых коммуникаций РФ и сможет обучить более 25 000 граждан уже со всех регионов страны. Половину стоимости обучения возьмёт на себя государство после прохождения всего курса обучения.

Помимо обучения цифровым навыкам стоит отметить проблему информатизации в общем как поддержки малого и среднего предпринимательства. В настоящее время Министерство экономического развития РФ разрабатывает федеральный проект, суть которого заключается в формировании единой информационной платформы (ЕИП), где руководители и сотрудники могут получить поддержку дистанционном формате [8].

Формирование цифровой платформы с возможностью дистанционного получения мер поддержки субъектами МСП и самозанятыми гражданами подразумевает создание единой цифровой системы, которая содержит комплексную актуальную информацию обо всех мерах поддержки субъектов МСП [9]. В будущем планируется проведение соответствующих мероприятий, таких как: создание реестра с доступом к услугам, которые можно получить дистанционно [10]; мобильное приложение для доступа к сервисам платформы [11]; осуществление подбора кадров, а также получение предложений от соискателей на трудоустройство, в том числе за счет интеграции с существующими сервисами подбора персонала и «Электронной трудовой книжкой» и др.

Таким образом, цифровая трансформация малого и среднего предпринимательства позволяет расширить возможности МСП по взаимодействию с государством [12]. Для

53

руководителей организаций плюсы внедрения информационных технологий выражаются, например, в повышении эффективности деятельности, а для государства – в оптимизации бюрократических процедур. При этом не стоит забывать, что цифровая трансформация открывает новые знания, методы и инструменты, которым должен быть обучен работник компании.

Список литературы

1.Мальгина И. Поддержка цифровизации малого и среднего предпринимательства // Наука и инновации. 2021. №2 (216). URL: https://cyberleninka.ru/article/n/podderzhka- tsifrovizatsii-malogo-i-srednego-predprinimatelstva (дата обращения: 12.08.2021).

2.Ватутина Л.А., Злобина Е.Ю., Хоменко Е.Б. Цифровизация и цифровая трансформация бизнеса: современные вызовы и тенденции // Вестник Удмуртского университета. Серия Экономика и право. 2021. Т. 31. № 4. С. 545-551.

3.Гарифуллин Б.М., Зябриков В.В. Цифровая трансформация бизнеса: модели и алгоритмы // КЭ. 2018. № 9. URL: https://cyberleninka.ru/article/n/tsifrovaya-transformatsiya- biznesa-modeli-i-algoritmy (дата обращения: 02.09.2021).

4.Шувалова М. Три кита цифровой трансформации субъектов МСП: перевод бизнеса в онлайн-формат, финансовая поддержка, обучение цифровым навыкам // ГАРАНТ.РУ. 2021.

URL: https://www.garant.ru/article/1467601/ (дата обращения: 01.09.2021).

5.Исследовательский центр НАФИ Индекс цифровизации бизнеса Банка «Открытие»: готовность российских компаний к цифровой экономике // 2019. URL: https://nafi.ru/projects/predprinimatelstvo/indeks-peremen-gotovnost-rossiyskikh-kompaniy-k- tsifrovoy-ekonomike/ (дата обращение: 04.09.2021).

6. |

Академия |

бизнеса. |

Индекс |

цифровизации |

бизнеса |

||

business digitalization INDEX — BDI. |

2021. URL: HTTPS://ACADEMYOPEN.RU/DIGITAL |

||||||

(дата обращения: 04.10.2021) |

|

|

|

|

|

||

7.Федеральный |

проект |

«Цифровые |

профессии». |

2021. |

URL: |

||

https://цифровыепрофессии.рф (дата обращения 05.10.2021)

8.Министерство экономического развития «Цифровая платформа МСП». 2021. URL: https://economy.gov.ru/material/directions/nacionalnyy_proekt_maloe_i_srednee_predprinimatelstv o_i_podderzhka_individualnoy_predprinimatelskoy_iniciativy/cifrovaya_platforma_msp/ (дата обращения: 10.10.2021)

9.Инновационный потенциал интеллектуальных организаций. Алексахин А.В., Алексахина Ю.В., Гридчина А.В., Добрышина Л.Н. Монография. Изд-во: Тверской государственный университет. Тверь, 2019. – 160с.

10.Smolentsev V.M., Ksenofontov A.A., Gridchina A.V., Nekrasova E.G., Skvortsov I.P., Mineeva V.M. Process approach to management -the concept of enhancing efficiency of company's economic activity//International Journal of Applied Business and Economic Research. -2017. Т. 15.

-№ 13. -С. 111-121.

11.Алексеева С.Г., Зотов Н.А. Цифровая дискриминация как вид социального неравенства и конкурентного преимущества. Материалы Всероссийской научнопрактической конференции «Актуальные вопросы экономики и финансов», Ижевск: Удмуртский государственный университет, 2020.

12.Аленина Е.Э., Костромин П.А. Особенности принятия управленческих решений в условиях цифровизации экономики. Материалы национальной научно-практической конференции «Современные проблемы управления конкурентоспособностью и инновационным развитием России» Издательство: Московский политех, 2019. С. 38-42

54

УДК 336.225

АКТУАЛЬНЫЕ НАПРАВЛЕНИЯ АНТИКОРРУПЦИОННОЙ ПОЛИТИКИ В НАЛОГОВЫХ ОРГАНАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

Ватутина Лариса Алексеевна

к.э.н., доцент ФГАОУ ВО «Московский политехнический университет»

Дорофеева Анастасия Анатольевна

Студент ФГАОУ ВО «Московский политехнический университет»

Аннотация: статья посвящена анализу отдельных аспектов реализации Плана по противодействию коррупции ФНС РФ на 2018-2020 годы и эффективности мер, направленных на предупреждение коррупционных правонарушений в налоговых органах.

Ключевые слова: коррупция, антикоррупционная политика, налоговая система, налоговое законодательство, налоговые органы.

CURRENT AREAS OF ANTI-CORRUPTION POLICY IN THE TAX AUTHORITIES OF

THE RUSSIAN FEDERATION

Vatutina Larisa Alekseevna

Dorofeeva Anastasia Anatolyevna

Abstract: the article is devoted to the analysis of certain aspects of the implementation of the Anti-Corruption Plan of the Federal Tax Service of the Russian Federation for 2018-2020 and the effectiveness of measures aimed at preventing corruption offenses in tax authorities.

Key words: corruption, anti-corruption policy, tax system, tax legislation, tax authorities.

Налоги являются основой доходной части бюджета РФ и выполняют регулирующую функцию. Поэтому в настоящее время для национальной экономики огромное значение имеет эффективно действующая налоговая система [1]. При этом коррупционные элементы в налоговых структурах оказывают отрицательное воздействие как на отдельные элементы, так и на всю финансовую систему государства в целом. Данное обстоятельство требует реализации комплексных антикоррупционных мер.

В ежегодном Послании Президента РФ Федеральному Собранию РФ В.В. Путин подчеркнул, что «коррупция – один из главных барьеров на пути нашего развития» [2]. Для успешной борьбы с коррупцией необходимо, чтобы все сферы государственного управления были открытыми для общества, включая деятельность по функционированию налоговых служб [3].

На основании вышеозначенного и во исполнении Указа Президента «О Национальном плане противодействия коррупции на 2018 - 2020 годы» [4] ФНС России был утвержден «План противодействия коррупции Федеральной налоговой службы на 2018-2020 годы» [5].

Данный план включает в себя четыре раздела деятельности и комплекс мероприятий антикоррупционной направленности. Ниже рассмотрим отдельные аспекты реализации данного Плана.

Раздел 1. настоящего Плана подразумевает обеспечение соблюдения федеральными государственными гражданскими служащими и работниками организаций, находящихся в ведении ФНС, ограничений, запретов и требований к служебному поведению в связи с исполнением ими должностных обязанностей, а также ответственности за их нарушение. В Федеральной налоговой службе обеспечено функционирование Комиссии по соблюдению требований к служебному поведению всех государственных гражданских служащих.

55

При этом государственных служащих, уволенных из-за коррупционных нарушений, включают в реестр лиц, уволенных в связи с утратой доверия. После внесения служащего в данный реестр устроиться на государственную гражданскую службу не представляется возможным. Можно отметить, что в 2020 году в отношении 10 гражданских служащих направлены сведения для их включения в реестр лиц, уволенных в связи с утратой доверия.

ВФНС России перед увольнением гражданскому служащему разъясняются требования законодательства о противодействии коррупции. Выдается Памятка «Об ограничениях, налагаемых на гражданина, замещавшего должность федеральной государственной гражданской службы при заключении им трудового или гражданско-правового договора».

В2020 году в структурное подразделение «Управления кадров» на рассмотрение поступило 136 уведомлений от коммерческих и некоммерческих организаций о заключении трудовых и гражданско-правовых договоров с гражданами, ранее замещавшими должности федеральной государственной гражданской службы в ФНС России [6].

Также гражданскими служащими ежегодно представляются и проверяются cправки о доходах, расходах, об имуществе и обязательствах имущественного характера В ходе декларационной кампании 2020 года принято 2338 cправок гражданских служащих центрального аппарата ФНС России и членов их семей и 713 cправок по сведениям об адресах сайтов и (или) страниц сайтов в информационно-телекоммуникационной сети «Интернет», на которых гражданские служащие размещали общедоступную информацию.

Организация правового просвещения и дополнительного профессионального образования гражданских служащих ФНС России и сотрудников подведомственных организаций по антикоррупционной тематике включает в себя проведение занятий в системе служебной подготовки, семинаров, совещаний и вебинаров. В 2020 году по дополнительной профессиональной программе повышения квалификации «Противодействие коррупции в сфере государственного управления» прошло обучение 437 гражданских служащих налоговых органов.

Для всех вновь назначенных гражданских служащих ФНС России организовано обязательное ознакомление под роспись с Кодексом этики и служебного поведения государственных гражданских служащих Федеральной налоговой службы. Случаев несоблюдения государственными гражданскими служащими положений Кодекса в 2020 году не выявлено.

Вцелях предотвращения возможных коррупционных правонарушений и минимизации, связанных с ними рисков организована работа по информированию Управления кадров:

о наличии родственников, состоящих на федеральной государственной гражданской службе (либо работающих по трудовому договору) в налоговых органах;

о родственниках, являющихся учредителями организаций, в отношении которых налоговыми органами осуществляются мероприятия налогового контроля или иные функции государственного управления, либо участвующих в управлении такими организациями или занимающих в них руководящие должности.

Информация проанализирована на предмет наличия (отсутствия) конфликта интересов

всвязи с исполнением должностных обязанностей. В случае выявления признаков личной заинтересованности при исполнении должностных обязанностей, которая приводит или может привести к конфликту интересов, принимались достаточные меры по его недопущению.

Более того гражданский служащий, в соответствии со служебным контрактом и служебным регламентом, обязан обо всех последующих изменениях (образовании, присвоении ученой степени, ученого звания, изменении семейного положения, места жительства и других) сообщать в установленной форме в кадровую службу для внесения этих изменений в его личное дело.

56

Раздел 2 Плана направлен на выявление и систематизацию причин и условий проявления коррупции в деятельности ФНС России, мониторинг коррупционных рисков и их устранение.

На основании данного раздела Плана в 2020 году осуществлена антикоррупционная экспертиза 80 проектов нормативных правовых актов, подготовленных структурными подразделениями ФНС России [3].

Проекты указанных нормативных правовых актов были размещены на сайте regulation.gov.ru для публичного обсуждения и проведения независимой антикоррупционной экспертизы в целях выявления в них коррупциогенных факторов.

Врамках реализации мероприятий приоритетной программы «Реформа контрольной и надзорной деятельности» ФНС России разработана и размещена на официальном Интернет сайте ФНС России карта коррупционных рисков, содержащая перечень мер по их минимизации.

Раздел 3 включает в себя взаимодействие ФНС России с институтами гражданского общества и гражданами, обеспечение доступности информации о деятельности ФНС России.

Для реализации данного раздела на официальном сайте ФНС России - www.nalog.ru функционирует раздел «Противодействие коррупции». В порядке информационного наполнения Сайта в разделе «Противодействие коррупции» в 2020 году размещено 18 информационных сообщений, в том числе информация о деятельности Комиссии, нормативные правовые акты, методические материалы, разъяснения действующего законодательства.

ВФНС России организована работа «телефона доверия», направленная на оперативное реагирование в случае поступления информации о возможных коррупционных проявлениях

вдеятельности работников налоговых органов и подведомственных организаций.

За 2020 год на «телефон доверия» ФНС России поступило 794 обращения граждан и организаций, из них по фактам коррупционных проявлений - 12, по результатам рассмотрения которых приняты соответствующие меры реагирования.

Вздании центрального аппарата ФНС России имеется почтовый ящик «для информации о коррупционных и иных правонарушениях, совершенных работниками налоговых органов». В 2020 году поступило 15 писем. В каждом случае доводы заявителей, изложенные в обращениях по фактам коррупции, исследуются, получают соответствующую оценку и, при наличии оснований, принимаются соответствующие меры реагирования [7].

Мероприятия 4 раздела направлены на противодействие коррупции с учетом особенностей деятельности ФНС России. Сотрудники управления кадров, ответственные за работу по профилактике коррупционных правонарушений, принимали участие в заседаниях межведомственной рабочей группы по противодействию коррупции, проводимых Генеральной прокуратурой Российской Федерации.

Внастоящее время в Российской Федерации действует «Кодекс этики и служебного поведения государственных гражданских служащих федеральной налоговой службы» [1].

Всоответствии с данным Кодексом, служащие налоговых органов должны в своей деятельности руководствоваться такими требованиями профессиональной этики как независимость (от налогоплательщиков), беспристрастность (непредвзято анализировать любую ситуацию), корректность (сдержанно и деликатно аргументировать свою позицию). Особенно это актуально для сотрудников служб, отвечающих за связи с общественностью. Именно они уважительно и детально должны доносить до СМИ, бизнеса, населения позицию налоговых органов и государства по ключевым вопросам налогообложения, в том числе и по антикоррупционной политике.

Следует отметить, что сотрудник налоговых органов должен быть профессионалом в своей сфере деятельности, компетентным по широкому кругу вопросов и постоянно изучающим новую литературу и анализирующий опыт, накопленный в зарубежной и отечественной практике.

57

Сегодня в Российской Федерации функционирует модель налоговых отношений, основанная на заинтересованности налоговых органов в применении мер налогового контроля и использовании налоговых санкций к нарушителям действующего законодательства. Налоговые органы участвуют в формировании налоговой культуры населения посредством управляющих воздействий, которые реализуются путем применения совокупности методов. В составе данных методов можно выделить: контроль своевременности уплаты налогов, применение санкций за нарушение налогового законодательства, мониторинг налоговых доходов и расходов, досудебный порядок урегулирования налоговых споров, передача банкам полномочий по контролю расходования средств государственного бюджета, популяризация через СМИ ответственного поведения в сфере налогообложения, ужесточение антикоррупционых мер, регламентация налогового законодательства.

В современной мировой экономике борьба с коррупцией – это результат активной работы, который отражается в эффективности реализуемых мер, через совершенствование нормативно-правовой базы, формирование информационных ресурсов и образовательных программ.

Ежеквартально в ФНС России проводится мониторинг деятельности территориальных органов по реализации мер по противодействию коррупции с последующим представлением отчетов в Министерство труда и социальной защиты Российской Федерации. На основании вышеизложенного можно сказать, что антикоррупционная деятельность налоговых органов не стоит на месте и с каждым годом лишь развивается и совершенствуется. Она направлена на своевременное выявление коррупционных правонарушений, а также их профилактику и пресечение в деятельности налоговых органов.

Список литературы

1.Ватутина Л.А., Хоменко Е.Б. Формирование налоговой культуры населения как инструмент антикоррупционной политики государства / В сборнике: Участие образовательных организаций в противодействии коррупции. Материалы Международной научно-образовательной конференции. Москва, 2021. С. 31-35

2.Потомский В. В. Антикоррупционная политика России: тенденции формирования и реализации // Среднерусский вестник общественных наук. 2017. №1. URL: https://cyberleninka.ru/article/n/antikorruptsionnaya-politika-rossii-tendentsii-formirovaniya-i- realizatsii (дата обращения: 29.09.2021).

3.Землин А.И. Правовые основы противодействия коррупции / Землин А.И., Землина О.М., Корякин В.М., Козлов В.В.; под общ. ред. А. И. Землина. — Москва: Издательство Юрайт, 2019. — 197 с.

4.Указ Президента Российской Федерации от 29.06.2018 № 378 «О Национальном плане противодействия коррупции на 2018 - 2020 годы» URL: http://www.kremlin.ru/acts/bank/43253

5.Приказ ФНС России от 17.08.2018 N СА-7-4/499@ "Об утверждении Плана противодействия коррупции Федеральной налоговой службы на 2018 - 2020 годы" URL: http://www.consultant.ru/document/cons_doc_LAW_305788/

6.Smolentsev V.M., Ksenofontov A.A., Gridchina A.V., Nekrasova E.G., Skvortsov I.P., Mineeva V.M. Process approach to management -the concept of enhancing efficiency of company's economic activity//International Journal of Applied Business and Economic Research. -2017. Т. 15.

-№ 13. -С. 111-121.

7.Алексахина Ю.В., Савченко В.П. Взаимодействие государственных органов, бизнесструктур, общественных организаций в борьбе с коррупционными явлениями. В сборнике: Участие образовательных организаций в противодействии коррупции. Материалы Международной научно-образовательной конференции. Москва, 2021. С. 301-304.

58

УДК 330.101

ОСОБЕННОСТИ ПРИМЕНЕНИЯ МЕТОДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА И ИХ

ВЗАИМОСВЯЗЬ С ПРОЦЕССАМИ УПРАВЛЕНИЯ В ОРГАНИЗАЦИИ

Вуец Людмила Владимировна

к.э.н, доцент ФГБОУ ВО «Удмуртский государственный университет»

Аннотация: В условиях рыночной экономики кардинальным образом изменяется роль финансового регулирования. Оно становится одним из основных факторов экономического развития в условиях ограниченного вмешательства государства в деятельность хозяйствующих субъектов. Реальный механизм воздействия на экономику проявляется не как неизменная, заданная система методов, а как динамичная, имеющих специфический характер влияния. В статье рассмотрены теоретические аспекты, раскрывающие сущность и типологию финансового состояния, основные положения, характеризующие методику финансового состояния предприятия, а так же виды и особенности и виды анализа экономического и финансового состояния предприятий и организаций.

Ключевые слова: методы, экономический анализ, управление, хозяйствующие субъекты, результаты.

FEATURES OF THE APPLICATION OF THE METHODS

ECONOMIC ANALYSIS AND THEIR

THE RELATIONSHIP WITH THE MANAGEMENT PROCESSES IN THE

ORGANIZATION

Vuets Lyudmila Vladimirovna

Abstract: In a market economy, the role of financial regulation is radically changing. It becomes one of the main factors of economic development in the conditions of limited state intervention in the activities of economic entities. The real mechanism of influence on the economy manifests itself not as an unchanging, given system of methods, but as a dynamic one with a specific nature of influence. The article considers the theoretical aspects that reveal the essence and typology of the financial condition, the main provisions that characterize the methodology of the financial condition of the enterprise, as well as the types and features and types of analysis of the economic and financial condition of enterprises and organizations.

Keywords: methods, economic analysis, management, economic entities, results.

Одной из основополагающих целей деятельности хозяйствующих субъектов является получение прибыли. Прибыль хозяйствующих субъектов напрямую зависят от величины получаемых доходов и величины производимых расходов. В условиях достаточно жесткой конкурентной борьбы указанная цель предопределена обстоятельствами, характерными для рыночной конкуренции. Для успешной организации деятельности на рынке предприятиям различных форм собственности необходимо направлять усилия на максимизацию прибыли, что достаточно сложно выполнить в современных условиях в связи с последствиями введенных ограничений деятельности хозяйствующих субъектов, последовавших с началом пандемии. Исследования в области методического обеспечения анализа доходов фирмы или предприятия, позволили получить следующую информацию. Доходы от основной деятельности являются основным источником финансирования деятельности фирмы или предприятия, так как преимущественно за счет них формируется прибыль. Фирма определяет перечень задач для проведения анализа доходов. Целью анализа доходов

59

является изучение основных источников формирования, выявления резервов повышения доходности фирмы. В целях постоянного получения выручки необходимо ее экономическое обоснование. При этом нужно отметить, что в настоящее время наблюдается усиление влияния взаимосвязанных процессов, заключающихся в обмене информационными данными, полученными с помощью применения методов экономического анализа на совершенствование организации управления персоналом.

Поэтому методическое обеспечение анализа доходов фирмы или предприятия направлено на решение следующих задач:

-повышение доходов фирмы или предприятия, что предусматривает проведение оценки, анализа и планирования выполнения основных производственных показателей, динамики продаж, применяемой ценовой политики, влияния факторов кадрового состава, загруженности производственных мощностей на изменение объема продаж, критического объема производства или продаж по видам продукции; результаты указанных расчетов при выполнении анализа оформляются в табличный формат, который содержит информацию об изменениях объема производства и продаж, отклонения фактических от плановых величин в натуральных и стоимостных показателях или процентах;

-уменьшение расходов, что предусматривает проведение оценки, анализа, планирования и контроля за исполнением основных плановых показателей, а также выявление резервов в снижении себестоимости продукции или оказываемых услуг фирмы или предприятия.

Информационной базой для проведения анализа состава доходов фирмы или предприятия являются данные бухгалтерской и статистической отчетности; материалы проведенных инвентаризаций и ревизий, результаты наблюдений. Для принятия решений полученную информацию и исходные данные необходимо обработать. В этом случае нужно выполнить анализ финансовых результатов деятельности фирмы или предприятия, оценку валового и чистого доходов. Следует обратить внимание, что чистый доход от реализации товаров и услуг остается в распоряжении фирмы или предприятия после уплаты налогов. Основными задачами анализа доходов хозяйствующих субъектов являются изучение уровня

иструктуры доходов в отчетном и плановом периодах, так как указанное деление доходов используется для выполнения анализа и планирования доходов и прибыли, определения соответствующей базы расчетов. [1] Метод экономического анализа применяется при необходимости проведения анализа используемых ресурсов фирмы или предприятия за предшествующий плановый период. Выявляются тенденции увеличения либо уменьшения ресурсов фирмы за предшествующий плановый период. Выполняются расчеты темпов роста доходов и расходов фирмы или предприятия за предшествующий плановый период. Кроме того, выполняются расчеты фактических отклонений от плановых показателей деятельности предприятия или фирмы. При этом в форме контроля выявляются отклонения основных статей плана для последующего определения причин отклонений. Следующий метод, коэффициентный метод [1]. Коэффициентный метод основывается на определении величины доходов и расходов, при помощи коэффициентов, основанных на достигнутых показателях прошедшего периода. Необходимо отметить, что метод имеет недостатки при применении: в условиях недостаточного обоснования данных, искаженности информации о показателях, может повлечь дальнейшее ухудшение финансовой ситуации фирмы. Так как применение коэффициентов не сразу позволяет выявить неточность данных. Следующий метод, нормативный [2]. Нормативный метод заключается в применении заранее установленных норм. Потребность фирмы в ресурсах рассчитывается по установленным нормативам и нормам. Дальнейшее уточнение фактических показателей позволяет сверить их с установленными нормами. Позволяет обосновывать показатели финансовых планов согласно утвержденным прогрессивным показателям.[2] Следующий метод, балансовый заключается в согласовании расходов с источниками. Позволяет выполнить взаимосвязь между трудовыми, материальными, финансовыми источниками предприятия. Финансовые ресурсы

60