Инвентаризация кассы (Бератор 'Практическая бухгалтерия')

.rtfЭлектронная версия бератора "Практическая бухгалтерия" (Бератор приведен в соответствии с изменениями от декабря 2011 г.) Раздел III. Начало деятельности

Инвентаризация кассы

Содержание бератора "Практическая бухгалтерия"

Поисковый регистр бератора "Практическая бухгалтерия"

Единый поисковый регистр электронных версий бераторов

В кассе нужно регулярно проводить инвентаризацию наличных денег. Порядок и сроки ее проведения определяет руководитель. Однако есть случаи, когда инвентаризация проводится в обязательном порядке, а именно:

перед составлением годового отчета;

при смене кассира;

если были выявлены факты хищения наличных денег;

если наличные деньги были частично или полностью уничтожены из-за чрезвычайных ситуаций.

Инвентаризацию проводит специальная комиссия, назначенная приказом руководителя. В состав комиссии, как правило, включают представителей администрации фирмы, работников бухгалтерии и др.

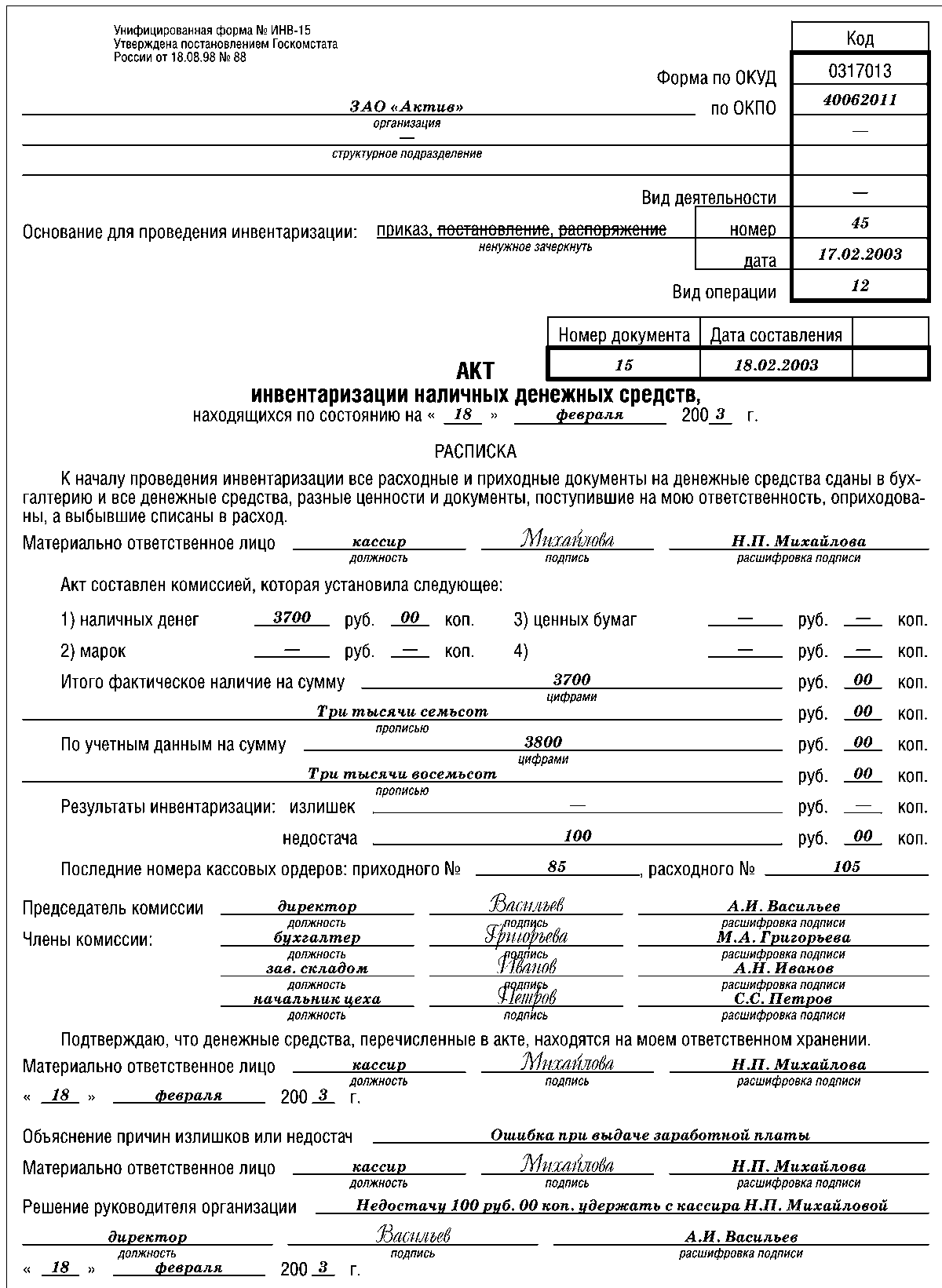

По результатам ревизии составляют акт инвентаризации наличных денежных средств (форма N ИНВ-15).

На основании акта бухгалтер должен сделать соответствующие проводки:

Дебет 50 Кредит 91-1

- оприходован излишек наличных денег в кассе

èëè

Дебет 94 Кредит 50

- отражена недостача наличных денег в кассе;

Дебет 73 Кредит 94

- сумма недостачи отнесена на материально ответственного работника.

Вот образец акта:

"Акт инвентаризации наличных денежных средств"